根据IDC的《全球服务器季度追踪报告》,2024年第四季度全球服务器市场收入创下新高,达到773亿美元(约合5595亿元人民币),同比增长91%,成为2019年以来增速第二高的季度。全年市场规模突破2357亿美元(约17052亿元人民币),相比2020年翻了一番。这一迅猛增长主要由AI算力需求推动,标志着服务器行业迈入高速发展的新时代。

技术趋势:GPU服务器领跑,非x86架构崛起

在技术层面,服务器市场呈现明显分化。x86服务器收入增长59.9%,达到548亿美元,占市场份额70.9%,依然占据主导地位。而非x86服务器收入则暴涨262.1%,达到225亿美元,增速远超行业平均水平。

GPU服务器成为增长的核心引擎。2024年第四季度,搭载GPU的服务器收入同比增长192.6%,全年占比超过总收入的50%。NVIDIA凭借A100和H100系列芯片继续主导市场,其GPU服务器出货量占比超过90%,成为AI训练基础设施的关键支柱。同时,Meta、AWS和微软等云服务巨头加快部署GPU服务器,并通过自研芯片(如TPU、Trainium)与NVIDIA GPU形成混合算力布局。

区域格局:中美驱动全球增长

北美市场以56%的全球份额稳坐首位,其中美国季度收入增长118.4%;加拿大增速高达128%,但市场份额仅1.1%,区域发展差异明显。中国市场同比增长93.3%,贡献全球24%的收入,AI大模型研发和智能计算中心建设是主要推动力。其他地区增长各异,日本增长66.9%,亚太地区(不含中日)增长43.8%,欧洲中东非洲(EMEA)增长28.2%,而拉丁美洲受限于基础设施落后,仅增长7%。

厂商竞争:传统巨头与ODM激烈交锋

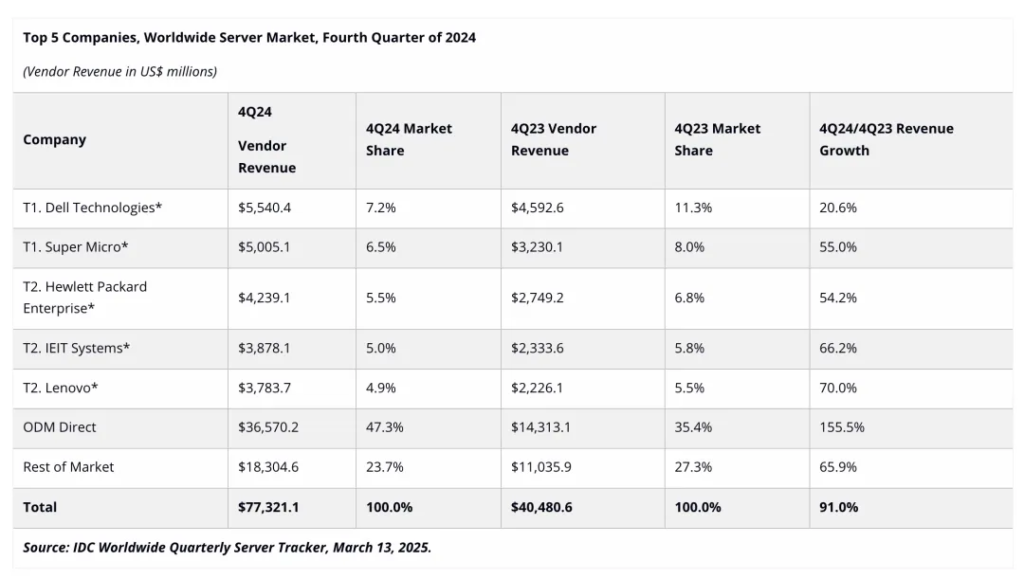

厂商格局分化加剧。戴尔(增长20.6%)和超微(增长55%)以7.2%和6.5%的市占率并列第一。第二梯队中,HPE、浪潮信息和联想市占率在4.9%-5.5%之间难分高下。而ODM厂商(如富士康、广达)凭借直接代工模式,收入激增155.5%,占据47.3%的市场份额,超越传统品牌。云服务商对定制化白盒服务器的需求进一步削弱传统厂商的渠道优势。

未来隐忧:算力激增与能耗难题

IDC预测,AI驱动的算力需求将持续推动服务器市场高增长。然而,能耗问题日益严峻。2024年,全球数据中心电力消耗占总量1.2%,同比增长37%。服务器市场在算力狂飙的背后,面临能源效率的挑战。

总结

2024年服务器市场的爆发式增长反映了AI技术商业化的加速落地。算力已成为“新石油”,但如何在性能提升与可持续性之间找到平衡,将决定未来行业发展的走向。